Κείμενο

Η ύπαρξη μιας οφειλής στον φορολογικό λογαριασμό του πολίτη δεν αρκεί από μόνη της.

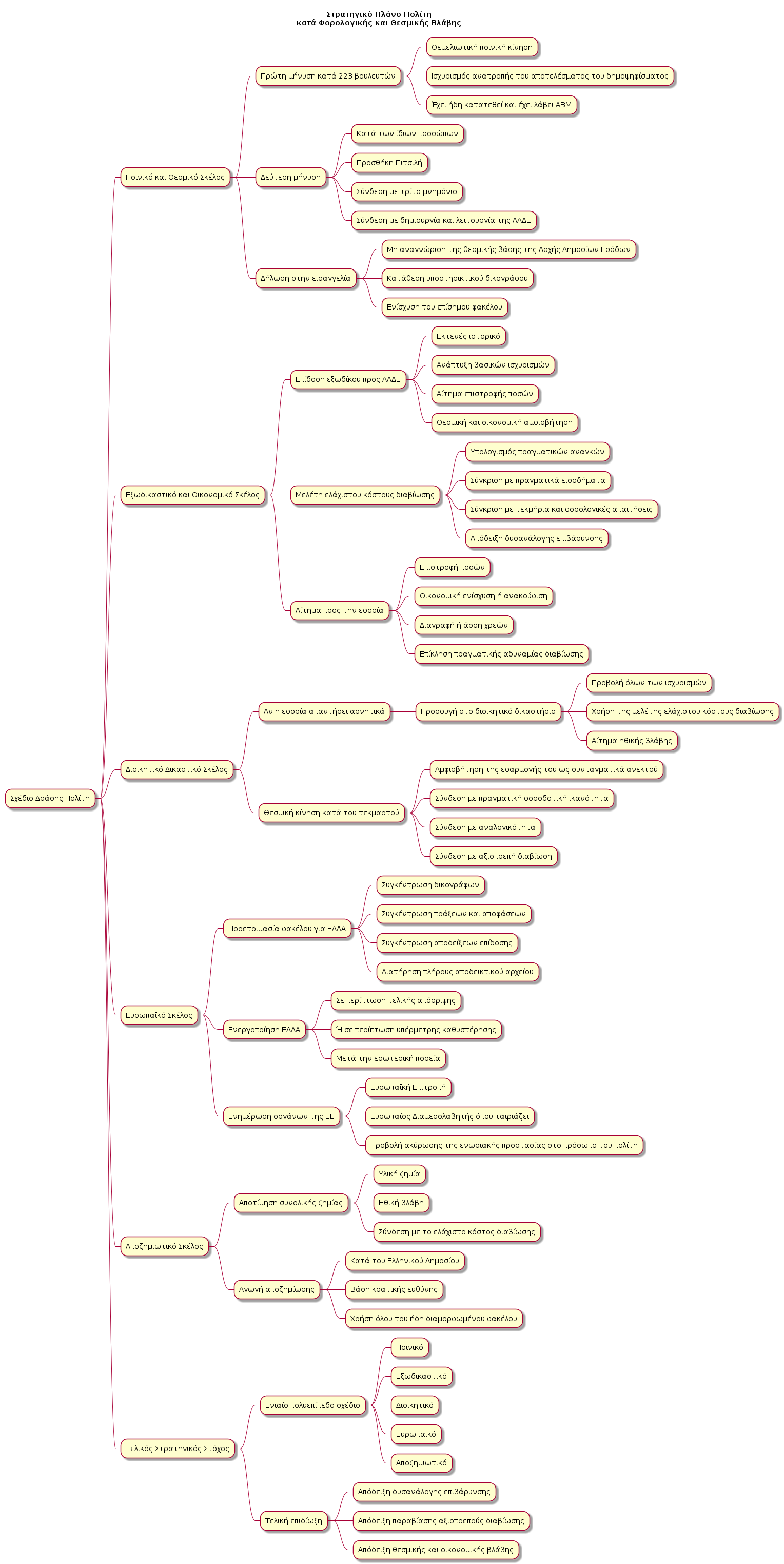

Σε ένα κράτος δικαίου, κάθε διοικητική επιβάρυνση πρέπει να μπορεί να ελεγχθεί.

Αυτό σημαίνει ότι ο πολίτης έχει συμφέρον να ζητά σαφείς απαντήσεις για το πώς προέκυψε το ποσό που εμφανίζεται εις βάρος του, ποια είναι η νομική του βάση, ποια στοιχεία χρησιμοποιήθηκαν και ποια υπηρεσία είναι αρμόδια.

Η δική μας προσέγγιση δεν στηρίζεται σε αόριστες διαμαρτυρίες.

Στηρίζεται σε θεσμική απαίτηση για ελέγξιμη διοικητική πληροφόρηση.

Αναδεικνύουμε τη δυνατότητα να ζητηθεί από τη διοίκηση:

η συγκεκριμένη νομική βάση που εφαρμόστηκε,

τα κρίσιμα δεδομένα που χρησιμοποιήθηκαν για τον υπολογισμό,

η διοικητική πράξη ή διαδικασία από την οποία προέκυψε η επιβάρυνση,

και η αρμόδια υπηρεσία που φέρει την ευθύνη του αποτελέσματος.

Με αυτόν τον τρόπο, ο πολίτης δεν μένει απέναντι σε ένα «τελικό ποσό» χωρίς εξήγηση.

Διεκδικεί σαφήνεια.

Διεκδικεί ελεγκιμότητα.

Διεκδικεί πραγματική δυνατότητα άμυνας.

Αυτό είναι ουσιώδες, γιατί χωρίς συγκεκριμένη ενημέρωση δεν μπορεί να υπάρξει ουσιαστικός έλεγχος της διοικητικής πράξης, ούτε αποτελεσματική άσκηση δικαιωμάτων.

Γι’ αυτό και η στρατηγική μας δεν αρχίζει από την παθητική αποδοχή.

Αρχίζει από τη θεσμική απαίτηση για καθαρές απαντήσεις.

Όχι αόριστες αναφορές.

Όχι γενικές παραπομπές.

Όχι ασαφή διοικητική εικόνα.

Αλλά συγκεκριμένη, σαφή και ελέγξιμη πληροφόρηση, πάνω στην οποία μπορεί να στηριχθεί η επόμενη κίνηση του πολίτη.

Εκεί βρίσκεται η διαφορά μεταξύ μιας πρόχειρης αντίδρασης και μιας οργανωμένης θεσμικής στρατηγικής.

Και εκεί ακριβώς βρίσκεται η δική μας μεθοδολογία.